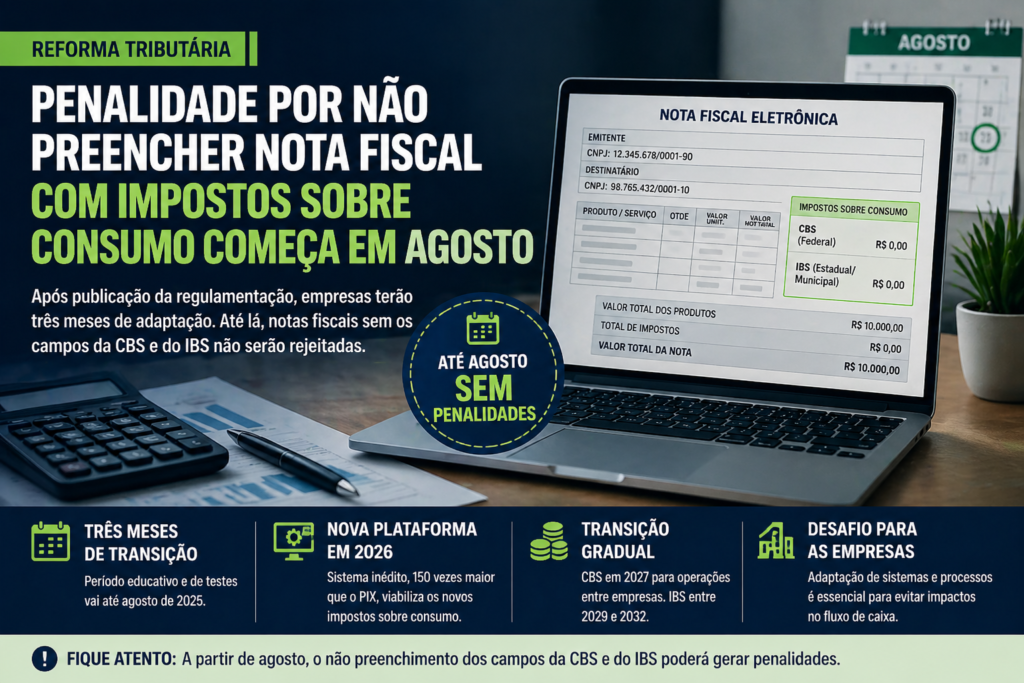

A partir de agosto de 2026, as empresas estarão sujeitas a penalidades caso não preencham corretamente os campos relativos aos novos impostos sobre o consumo na nota fiscal eletrônica.

A decisão foi anunciada nesta sexta-feira (30), após a regulamentação da reforma tributária ser publicada no “Diário Oficial da União” (DOU). Até o mês de agosto, as notas fiscais que não trouxerem os campos preenchidos com a CBS (imposto federal) e o IBS (imposto estadual e municipal) não serão automaticamente rejeitadas, marcando um período de transição para as empresas.

Período de Transição

Esse período de transição, que vai até agosto, tem como objetivo dar tempo para que as empresas e as administrações tributárias se ajustem ao novo modelo, promovendo aprendizado e testes sem que haja penalidades imediatas. Segundo a Receita Federal, esse intervalo será fundamental para calibrar sistemas e rotinas fiscais e assegurar maior segurança jurídica durante o processo de adaptação à reforma.

Nova Plataforma Tecnológica

A reforma também prevê o lançamento de uma nova plataforma tecnológica, inédita no mundo, que será 150 vezes maior que o sistema atual do PIX. O novo sistema estará em fase de testes em 2026 e será utilizado para estruturar o pagamento dos futuros impostos sobre valor agregado (IVA), conforme a reforma tributária aprovada em 2024. Embora o sistema esteja em operação já em 2026, a cobrança efetiva só começará em 2027, quando o PIS e a Cofins federais forem extintos e o “split payment” (pagamento dividido entre empresas) for implementado.

Impactos para as Empresas

A reforma tributária e a introdução do sistema de IVA exigem ajustes nos processos de gestão e emissão de notas fiscais pelas empresas. Especialistas alertam que as empresas despreparadas podem enfrentar dificuldades como mercadorias paradas e incapacidade de liquidar faturas, além de não conseguirem aproveitar os créditos tributários, afetando diretamente o fluxo de caixa. No entanto, a Receita Federal garante que o preenchimento das notas fiscais não será mais complexo do que o atual, e que os campos básicos, como dados do comprador, vendedor, quantidade de produtos e valores de venda, continuarão os mesmos.

Próximos Passos

A transição gradual do ICMS estadual e ISS municipal para o IBS começará entre 2029 e 2032, com a redução das alíquotas do ICMS e do ISS, e o aumento gradual da alíquota do IBS. Essa mudança representa um desafio e uma oportunidade para as empresas se adaptarem a um novo modelo fiscal, com o apoio de uma plataforma que promete modernizar a forma como os impostos sobre consumo são pagos e controlados no Brasil.